十年数据,一页洞察|餐饮篇

2015 - 2025 年酒店市场趋势

回顾近十年中国酒店餐饮市场的发展轨迹,其整体呈现出从高速扩张走向结构分化的演变过程,市场内部的分化不断加深,餐饮表现逐步由“规模驱动”转向“产品与场景驱动”。具备品牌背书、特色场景与外部客源转化能力的餐厅持续获得增长韧性,而缺乏差异化能力的传统餐饮空间则面临持续承压。

本文将基于全国酒店餐饮长期监测数据,梳理近十年发展趋势,解析结构变化与经营逻辑,为行业提供长期视角下的参考与启示。

Part 1

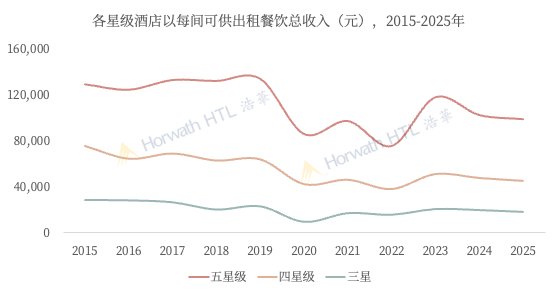

传统餐饮需求持续走弱,导致各层级餐饮收入压力仍存

五星级与四星级酒店餐饮收入均未恢复至疫情前水平,但走势呈现差异。五星级酒店疫情前收入基础较稳,疫情后虽出现明显下滑,但反弹能力相对更强,说明其仍具备品牌和宴会场景支撑;不过近两年收入再次回落,反映高端餐饮需求修复仍不稳固。四星级酒店餐饮收入则呈现更持续的弱化趋势,恢复弹性弱于五星级,主要受定位夹层、宴会承接能力不足和本地餐饮竞争加剧影响。

Part 2

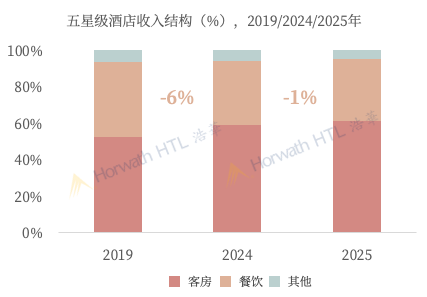

餐饮收入占比逐步收窄,五星级收入进一步以客房为主导

从收入结构看,五星级酒店餐饮板块的收入贡献正在持续弱化,整体经营重心进一步向客房业务倾斜。相比客房收入受出行和住宿需求恢复带动,餐饮板块的增长动能相对不足,说明五星级酒店内部不同业态的修复节奏出现分化。餐饮不再像过去一样稳定承担重要收入支撑,其角色正从核心收益来源逐步转向需要重新激活的经营板块。

Part 3

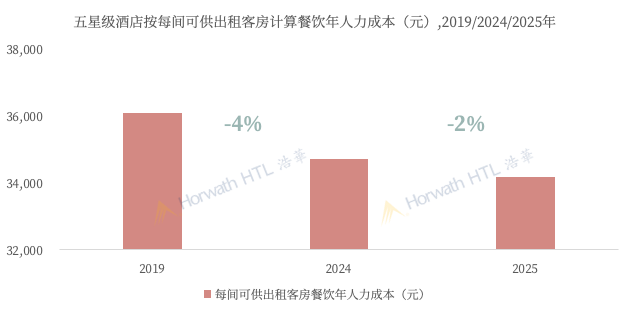

餐饮部门被动控制开支,人工成本持续走低

五星级酒店按每间可供出租客房计算的餐饮年人力成本持续下降,反映餐饮板块在人力投入端趋于收缩。随着餐饮收入和需求修复偏弱,酒店通过控制人工、优化排班、岗位复合化等方式提升效率。整体来看,餐饮部门正处于降本增效阶段,成本配置更加谨慎。

餐饮需求结构的变化,正在迫使全服务酒店重新评估自身空间价值。过去,完整的餐饮、宴会和会议功能是高星级酒店的重要标配,也构成了全服务酒店区别于有限服务酒店的产品基础。但在当前市场环境下,如果餐饮空间无法贡献足够收入,反而会带来人员、能耗、物料和维护成本压力,使“全服务”从产品优势转化为经营考验。

HOHI · 数据业务咨询

更多数据业务咨询

请点击给厚海留言,获取专业服务支持

线上资管工作台|定制对标报告|运营审核服务

更新2025年数据,覆盖全国 300+ 地级行政区,免费导出Excel。

全新功能升级,新增单体酒店价格趋势、设施会议信息导出等功能。

支持全国 800+ 酒店品牌和 200+ 集团查询,快速了解全国分布与签约趋势。